Plano BD

Política de Investimento 2022-2026

1. APRESENTAÇÃO DA POLÍTICA DE INVESTIMENTOS

A Política de Investimentos do Plano de Benefício Definido – BD, administrado pela Fundação Itaúsa Industrial, referente ao exercício de 2022, objetiva:

- Estabelecer diretrizes e medidas a serem observadas por todas as pessoas, internas ou externas à Entidade, que participam do processo de análise, de assessoramento e decisório sobre a aplicação dos recursos do plano, diretamente ou por intermédio de pessoa jurídica contratada;

- Dar transparência aos patrocinadores, participantes e assistidos em relação aos principais aspectos relacionados à gestão dos investimentos e riscos.

No processo de planejamento desta política, a Entidade adotou o horizonte de 60 (sessenta) meses, prevendo revisões anuais. Os limites e critérios utilizados decorrem e se fundamentam na regulamentação do setor, sobretudo na Resolução CMN nº 4.661/2018 e nas Instruções Normativas da Previc nº 35, de 11 de novembro de 2020 e nº 12, de 21 de janeiro de 2019.

Na elaboração desta Política de Investimentos foram empregadas técnicas de análises de cenários e de riscos, avaliações e projeções de indicadores econômicos, considerando a modalidade do Plano de Benefício Definido – BD, suas especificidades, necessidade de liquidez e os fluxos esperados de pagamentos dos ativos. As conclusões obtidas com estes estudos oferecem subsídios para a definição das diretrizes de alocação expressas nesta política.

2. ESTRUTURA DE GOVERNANÇA DE INVESTIMENTOS

Legislação de referência: IN Previc nº 35/20, art. 7, VII, f.

A estrutura de governança de investimentos destina-se a distribuir competências entre os diferentes níveis organizacionais, atribuindo-lhes responsabilidades associadas a objetivos de atuação, inclusive com o estabelecimento de alçadas de decisão de cada instância.

2.1 Responsabilidades e deveres individuais comuns a todos

A pessoa, física ou jurídica, interna ou externa à EFPC, que participe do processo de gestão dos investimentos, em qualquer de suas etapas, independentemente de cargo, atribuição ou função desempenhada, mesmo que não possua qualquer poder deliberativo, atuando direta ou indiretamente, ainda que por intermédio de pessoa jurídica contratada, na aplicação dos recursos dos planos, além das obrigações legais e regulamentares, deve:

- Ter pleno conhecimento, cumprir e fazer cumprir as normas legais e regulamentares;

- Possuir capacidade técnica, conhecimentos e habilidades compatíveis com as responsabilidades inerentes ao exercício profissional de cargo, emprego ou função relacionada à gestão de investimentos;

- Observar atentamente a segregação de funções, abstendo-se de realizar tarefas ou atividades que possam comprometer a lisura de qualquer ato, próprio ou de terceiros, devendo comunicar de imediato ao seu superior imediato ou ao órgão colegiado que seja membro;

- Não tomar parte em qualquer atividade, no exercício de suas funções junto à EFPC ou fora dela, que possa resultar em comprovado conflito de interesses; e

- Comunicar imediatamente ao superior imediato a identificação de qualquer situação em que possa ser identificada ação, ou omissão, que não esteja alinhada aos objetivos dos planos administrados pela EFPC, independentemente de obtenção de vantagem para si ou para outrem, da qual resulte ou não prejuízo, conforme orientação do Código de Conduta e Princípios Éticos da Fundação Itaúsa Industrial.

2.2 Distribuição de competências

Apresentam-se, a seguir, as principais atribuições de cada um dos órgãos de governança da Entidade, com exceção daquelas já definidas em Estatutos e demais regimentos:

Diretoria Executiva

| Responsabilidades | Objetivos |

| – Propor a Política de Investimentos, bem como as suas respectivas atualizações anuais; | – Colaborar com o Conselho Deliberativo na construção da estratégia de alocação, sob parâmetros exequíveis e compatíveis com a realidade da gestão e dos planos; |

| – Deliberar sobre a aplicação dos recursos garantidores; | – Implementar as atividades de investimentos, cumprindo com as determinações normativas e da política de investimentos; |

| – Celebrar contratos com prestadores de serviços; | – Viabilizar a execução da atividade de gestão dos investimentos; |

| – Monitorar o risco e retorno dos investimentos; | – Acompanhar o desempenho da carteira e sua aderência aos objetivos do plano; |

| – Deliberar acerca dos processos de seleção, monitoramento e avaliação de prestadores de serviços relacionados a gestão de investimentos; | – Mitigar o risco de terceirização, contratando somente empresas especializadas;

– Assegurar que os prestadores de serviços apresentem habilitação emitida pelo correspondente regulador, para o exercício específico da atividade a contratada; – Assegurar que o prestador de serviços comprove possuir capacidade técnica e experiência relevante especificamente no mercado de previdência complementar fechada; |

| – Elaborar as demonstrações financeiras, os relatórios de controles gerenciais, financeiros e operacionais; | – Realizar os devidos registros e prestar informações aos órgãos internos e externos, bem como aos participantes e assistidos; |

| – Tomar conhecimento das atas das reuniões, relatórios e demais documentos produzidos e/ou analisados pela área de investimentos, gestor e consultoria. | – O conhecimento dos processos e dos elementos que subsidiaram as conclusões dos colegiados de assessoramento podem complementar e qualificar as informações que serão utilizadas para a tomada de decisão, assim como lhe compete convocar qualquer dos membros da área de investimentos, gestor e consultoria para prestação de esclarecimentos, orientações e retirada de eventuais dúvidas, se for o caso; |

| – Gerir os recursos da Entidade segundo a orientação do Conselho Deliberativo; | – Aprovar a contratação de gestor; |

| – Executar as diretrizes de investimentos definidas nas Políticas de Investimentos. | – Aprovar a primeira alocação de recursos quando se tratar de contratação de novo gestor; |

| – Realocar recursos entre gestores por penalização por performance. |

Administrador Estatutário Tecnicamente Qualificado (AETQ)

| Responsabilidades | Objetivos |

| – Providenciar o necessário para a implementação da Política de Investimentos, responsabilizando-se pelas ações e coordenação das atividades de investimento; | – Dirigir as atividades de investimento, assumindo o encargo de ser o principal responsável pela gestão, alocação, supervisão e acompanhamento dos recursos dos planos e pela prestação de informações relativas à aplicação desses recursos; |

| – Analisar os investimentos da Entidade; | – Propor novos investimentos; |

| – Monitorar os riscos dos investimentos da Entidade de forma a mantê-los dentro dos limites definidos nas Políticas de Investimentos e da legislação vigente; | – Propor ajustes nos investimentos da Entidade; |

| – Informar a Diretoria Executiva eventuais desenquadramentos em relação às diretrizes definidas nas Políticas de Investimentos; | – Propor alterações nas Política de Investimentos quando ocorrer algum fato ou evento que possa afetar negativamente o desempenho dos investimentos. |

| – Zelar pela observância de padrões éticos na condução das operações relativas aos investimentos. |

Administrador Responsável pela Gestão de Risco (ARGR)

| Responsabilidades | Objetivos |

| – Providenciar o necessário para a implementação das ações de gerenciamento de riscos, responsabilizando-se pelas ações e coordenação das atividades voltadas a esse propósito; | – Dirigir as atividades de identificação, análise, avaliação, controle e monitoramento dos riscos de crédito, de mercado, de liquidez, operacional, legal, sistêmico e outros inerentes a cada operação. |

| – Realizar o acompanhamento dos riscos de investimentos, incluindo as respectivas garantias; | |

| – Monitorar os riscos dos investimentos da Entidade de forma a mantê-los dentro dos limites definidos nas Políticas de Investimentos e da legislação vigente. |

Coordenação de Investimentos

| Responsabilidades | Objetivos |

| – Enviar à Previc as diretrizes definidas nas Políticas de Investimentos ou em suas revisões, dentro dos prazos estabelecidos; | – Operacionalizar as aplicações dos recursos da Entidade em consonância com a legislação em vigor e com as diretrizes definidas nas Políticas de Investimentos; |

| – Elaborar análises de investimentos, apresentando parecer para subsidiar as decisões de investimentos; | – Coordenar o processo de seleção e contratação ou substituição de gestores/administradores e agentes custodiantes; |

| – Supervisionar a elaboração dos demonstrativos de natureza obrigatória que versem sobre os investimentos da Entidade, para atender aos órgãos reguladores e supervisores; | – Analisar as posições diárias da carteira de investimentos da Entidade;

|

| – Fornecer relatórios de investimentos para os órgãos colegiados da Entidade; | |

| – Analisar as posições dos valores das aplicações em títulos e valores mobiliários e demais investimentos administrados pela Entidade; | |

| – Analisar a estrutura da carteira de investimentos. |

Gestor de Investimentos

| Responsabilidades | Objetivos |

| – Participar da elaboração e análise de materiais, contratos, convênios e outros documentos relacionados com as atividades de sua área de atuação; | – Desta forma, com o intuito de caracterizar as responsabilidades dos técnicos diretamente relacionados aos investimentos relevantes; |

| – Consultar, analisar e/ou acompanhar alterações da legislação pertinente, a aplicabilidade de leis, normas, regulamentos, modelos, métodos e práticas relacionadas com as atividades de sua área de atuação; | – Formar conhecimento próprio dos normativos e subsidiar a construção de alternativas de investimento, considerando as restrições existentes na regulamentação vigente; |

| – Realizar inspeções e emitir pareceres técnicos sempre que necessário, sobre assuntos relacionados a sua área de atuação; | – Participar de atividades de avaliação de prestadores de serviço, a fim de subsidiar as decisões internas relativas aos terceirizados; |

| – Planejar, elaborar, analisar controles e demais rotinas relativas à sua atuação. | – Executar as atividades de planejamento, controle e demais rotinas correspondentes à sua área de atuação; |

| – Zelar pela aplicação diligente dos recursos e pela manutenção dos níveis de risco dentro dos parâmetros definidos; | – Possibilitar a realização da gestão dos investimentos em linha com os princípios e propósitos estabelecidos na legislação e na política de investimentos, perseguindo níveis de rentabilidade suficientes para o atingimento das metas, dentro dos parâmetros de risco definidos; |

| – Manter a documentação referente à sua atividade (pareceres e relatórios internos, atas, contratos, apresentações, etc.) sob sigilo e devidamente arquivada; | – Possibilitar o controle e rastreabilidade das decisões proferidas; |

| – Identificar e analisar oportunidades de investimento no mercado; | – Definir em conjunto com a EFPC as oportunidades de alocação para fins de definições conjunta dos mandatos; |

| – Subsidiar, quando solicitado, os demais integrantes da EFPC oferecendo suporte técnico nas deliberações referentes aos mandatos a serem executados. | – Elaboração de relatórios, estudos, análises e pareceres com a finalidade de subsidiar a tomada de decisão. |

2.3 Política de Alçadas

Os investimentos estão subordinados à Política de Investimentos do Plano de Benefício Definido – BD, revisada e aprovada anualmente pelo Conselho Deliberativo conforme disposto pelo Estatuto Social.

Deverão ser respeitados os parâmetros de alocação por classe de ativo independentemente do segmento (Renda Fixa, Renda Variável, Investimento Estruturado, Imóveis e no Exterior), cabendo ao AETQ – Administrador Estatutário Tecnicamente Qualificado, a Coordenação de Investimentos e à Diretoria Executiva, a constante análise e avaliação de alternativas para investimento dos recursos da Entidade, de modo a respeitar a Política de Investimentos e garantir o atingimento da meta atuarial/índice de referência.

Cabe ao AETQ – Administrador Estatutário Tecnicamente Qualificado, em conjunto com o Diretor Gerente (ARPB) e com a Coordenação de Investimentos, a execução dos investimentos aprovados pelo Conselho Deliberativo.

A alçada de decisões de investimento, por órgão estatutário, ocorrerá de acordo com o quadro a seguir:

| Atividade | Propõe/ Executa | Aprova | Monitora |

| Assessoramento da Política de Investimentos | Coordenação de Investimentos, AETQ e ARPB | Diretoria Executiva | Coordenação de Investimentos, Consultor e Gestor |

| Elaboração/ Revisão da Política de Investimentos | Diretoria Executiva | Conselho Deliberativo | Coordenação de Investimentos, Conselho Fiscal e Deliberativo |

| Alocação Estratégica dos Recursos | Coordenação de Investimentos, AETQ, ARPB e Gestor | Diretoria Executiva (Conformidade com a Política de Investimentos) | Coordenação de Investimentos, Diretoria Executiva, Conselho Fiscal e Deliberativo |

| Alocação Tática dos Recursos | Coordenação de Investimentos, AETQ, ARPB e Gestor | Diretoria Executiva (Conformidade com a Política de Investimentos) | Coordenação de Investimentos, Diretoria Executiva, Conselho Fiscal, Deliberativo e Gestor |

| Análise de Investimentos/ Desinvestimentos | Coordenação de Investimentos, AETQ, ARPB e Gestor | Diretoria Executiva | Coordenação de Investimentos, Diretoria Executiva, Conselho Fiscal, Deliberativo e Gestor |

| Seleção de Gestores/ Fundos | Coordenação de Investimentos, AETQ, ARPB, Gestor e Consultoria | Diretoria Executiva | Coordenação de Investimentos, Diretoria Executiva, Conselho Fiscal e Deliberativo |

| Movimentações PGA | Coordenação de Investimentos | ARPB ou AETQ | |

| Movimentações/ Pagamentos de Benefícios | Coordenação de Investimentos e Seguridade | ARPB ou AETQ | |

3. DESIGNAÇÃO DAS FUNÇÕES DE AETQ E ARGR

Designa-se para o exercício segregado das funções de AETQ – Administrador Estatutário Tecnicamente Qualificado e de ARGR – Administrador Responsável pela Gestão de Riscos, durante o período de vigência da presente política de investimentos, respectivamente:

| DESIGNAÇÃO DE AETQ E DE ARGR | |||

| Função | CPF | Nome | Cargo |

| AETQ | 712.XXX.XXX-XX | Walter José Trimboli | Diretor Gerente |

| ARGR | 074.XXX.XXX-XX | Carlos Henrique Pinto Haddad | Diretor Presidente e Diretor Geral |

4. MITIGAÇÃO DE POTENCIAIS CONFLITOS DE INTERESSE

Legislação de referência: IN Previc nº 35/20, art. 7, VII, g.

4.1 Conflitos de Interesse

O conflito de interesse será configurado em quaisquer situações em que possam ser identificadas ações que não estejam alinhadas aos objetivos do plano administrado pela EFPC independentemente de obtenção de vantagem para si ou para outrem, da qual resulte ou não prejuízo.

Operações comerciais e financeiras não autorizadas

É vedado à EFPC realizar quaisquer operações comerciais e financeiras[1]:

- Com seus administradores, membros dos conselhos estatutários e respectivos cônjuges ou companheiros, e com seus parentes até o segundo grau;

- Com empresa de que participem as pessoas a que se refere o item anterior, exceto no caso de participação de até cinco por cento como acionista de empresa de capital aberto; e

- Tendo como contraparte, mesmo que indiretamente, pessoas físicas e jurídicas a elas ligadas.

A referida vedação não se aplica ao patrocinador, aos participantes e aos assistidos, que, nessa condição, realizarem operações com a Entidade de previdência complementar, nos termos e condições previstos na Res. CMN nº 4.661/2018.

[1] Lei Complementar nº 109/01, art. 71.

4.1.1 Público Interno – Participantes do processo decisório e de assessoramento

A EFPC não autoriza a realização de atividades em que os agentes envolvidos possam estar em situação de conflitos de interesses, real, potencial ou aparente. Assim, qualquer participante do processo decisório e de assessoramento nos investimentos que incorra em evento de potencial conflito de interesses, ou em quaisquer outras decisões que puderem beneficiá-lo de modo particular, ainda que indiretamente, ou em que tiver interesse conflitante com o do plano de benefícios, não poderá se manifestar em nenhuma das fases do processo decisório ou de assessoramento, devendo proceder a imediata declaração de impedimento ou suspeição.

Para fins desta política, caracterizam eventos de potenciais conflitos de interesse, especialmente, mas não se limitando, em casos de:

- Situações de relacionamentos próximos com pessoas físicas ou jurídicas que tenham interesses em decisões ou informações confidenciais da Entidade ou seus patrocinadores;

- Exercício de atividades incompatíveis com as atribuições do cargo ou função, ou a favor de terceiros, em detrimento aos objetivos da Entidade;

- Divulgar ou fazer uso de informações privilegiadas obtidas em função do cargo ou das atividades exercidas;

- Atuar, direta ou indiretamente, em favor de interesses próprios ou de terceiros perante órgão regulador ou fiscalizador em razão do exercício do cargo.

4.1.2 Público Externo – Prestadores de serviços

Qualquer pessoa física ou jurídica que venha a prestar serviços relacionados a gestão dos investimentos da Entidade, deverá exercer sua atividade no estrito interesse dos participantes e assistidos dos planos, em total ausência de conflito de interesses, real, potencial ou aparente. Neste propósito, os contratos firmados com prestadores de serviços, bem como a seleção de tais prestadores, buscarão incorporar critérios e checagens que visem à mitigação de conflitos de interesses.

5. RELACIONAMENTO COM PRESTADORES DE SERVIÇOS E GESTÃO DE FUNDOS DE INVESTIMENTO

Legislação de referência: IN Previc nº 35/20, art. 7, VII, c.

No relacionamento com prestadores de serviços, além das medidas de avaliação da capacidade técnica e de mitigação de conflitos de interesse descritas no capítulo anterior, a EFPC define critérios visando à impessoalidade, à concorrência e à transparência, a serem observados nas fases de seleção e monitoramento.

Adicionalmente aos critérios estabelecidos na IN Previc nº 12, os gestores de recursos deverão ser preferencialmente associados à Anbima, observando os princípios e regras do Código de Regulação e Melhores Práticas.

5.1 Administração de carteiras de valores mobiliários e de gestão de fundo de investimento exclusivo

Legislação de referência: IN Previc nº 12/19, art. 2º.

A EFPC na seleção de prestadores de serviço de administração de carteiras de valores mobiliários e de gestão de fundo de investimento exclusivo deve, no mínimo:

- Estabelecer critérios de seleção que visem à impessoalidade, à concorrência e à transparência;

- Avaliar se o administrador de carteira de valores mobiliários é devidamente autorizado pela CVM e tem reputação ilibada;

- Analisar a estrutura existente para a prestação do serviço, a qualificação técnica e a experiência dos profissionais para o exercício de administração de carteira de valores mobiliários, incluindo o histórico de atuação do gestor de recursos;

- Estabelecer o escopo do serviço a ser prestado inclusive contemplando objetivos passíveis de verificação de acordo com as características do mandato;

- Estabelecer critérios relacionados à política de divulgação de informações sobre os investimentos e performance, especificando a periodicidade e as informações necessárias para o monitoramento das atividades pela EFPC, considerando a regulamentação da CVM;

- Incluir, nos contratos, quando couber, cláusulas sobre penalidades e condições para rescisão antecipada quando verificado descumprimento;

- Analisar se a política de gestão de riscos da carteira administrada ou do fundo de investimento está alinhada às diretrizes da política de investimento dos planos de benefícios da EFPC; e

- Verificar se o administrador de carteira de valores mobiliários adere a códigos de autorregulação e códigos de ética e conduta que incentivem boas práticas de mercado, transparência e padrões éticos na administração de carteira de valores mobiliários.

A EFPC no monitoramento de prestador de serviço de administração de carteiras de valores mobiliários deve, no mínimo:

- Zelar pela manutenção da relação fiduciária entre a EFPC e o administrador de carteiras de valores mobiliários;

- Utilizar procedimentos e metodologias com critérios quantitativos e qualitativos;

- Zelar pela transparência de informações divulgadas pelo gestor de recursos;

- Monitorar o risco e o retorno esperado dos investimentos;

- Monitorar se o administrador de carteira de valores mobiliários mantém estrutura de gerenciamento de investimentos e riscos compatível com a complexidade do mandato;

- Atuar com diligência e tempestividade nos casos de descumprimento dos mandatos; e

- Avaliar as demonstrações financeiras anuais do fundo investido e o respectivo parecer dos auditores independentes.

5.2 Fundo de investimento não exclusivo

Legislação de referência: IN Previc nº 12/19, art. 3º e 8º.

Esse item estabelece critérios gerais e específicos para seleção e monitoramento de fundos de investimentos não exclusivos.

- Diretriz geral – requerida de qualquer classe de fundo de investimento não exclusivo

- Diretrizes adicionais – regramento peculiarmente requerido à determinada tipologia de fundo, a saber:

- Fundo de investimento em participações (FIP)

- Fundo de investimento em direitos creditórios (FIDC)

- Fundo de investimento imobiliário (FII)

5.2.1 Diretrizes gerais para fundo de investimento não exclusivo

Na seleção de fundo de investimento, a EFPC deve, no mínimo, analisar:

- O regulamento e demais documentos disponibilizados pelo gestor do fundo de investimento, previamente às alocações, identificando os riscos inerentes às operações previstas;

- As características do fundo frente às necessidades de liquidez da EFPC;

- A política de seleção, alocação e diversificação de ativos e, quando for o caso, política de concentração de ativos;

- A compatibilidade entre o objetivo de retorno do fundo de investimento, a política de investimento do fundo, o limite de risco divulgado pelo gestor, quando couber, e eventual adequação do parâmetro utilizado para a cobrança da taxa de performance;

- As hipóteses de eventos de avaliação, amortização e liquidação, inclusive antecipada, quando aplicável; e

- O histórico de performance do gestor em relação à gestão do fundo de investimento, se houver.

No monitoramento de fundo de investimento, a EFPC deve, no mínimo:

- Utilizar procedimentos e metodologias com critérios quantitativos e qualitativos;

- Monitorar o risco e o retorno esperado dos investimentos;

- Analisar os relatórios divulgados pelos fundos de investimento, observando a ocorrência de fatos relevantes; e

- Analisar a aderência do fundo de investimento à política de investimento da EFPC.

O desinvestimento deve ocorrer sempre que algum dos critérios de monitoramento assim exigir, e contanto que as condições de mercado viabilizem essa operação.

5.2.2 Diretrizes adicionais – conforme tipologia de fundo de investimento não exclusivo

As diretrizes adicionais são regras peculiarmente requeridas de determinadas tipologias de fundo. Tais regras são mandatórias e complementam as diretrizes gerais. Logo, devem ser observadas em conjunto com as diretrizes gerais.

Fundo de Investimento em Participações

Na seleção de fundo de investimento em participações (FIP), a EFPC deve, adicionalmente ao disposto no art. 3º da IN Previc nº 12, analisar:

- As regras aplicáveis para subscrição e integralização de cotas;

- A política de amortização e distribuição de rendimentos;

- A política de divulgação de informações do fundo e de suas sociedades investidas, conforme regulamentação aplicável;

- A forma do aporte do gestor em relação aos demais investidores;

- A duração do fundo, o período de investimento e de desinvestimento;

- A possibilidade de o gestor lançar outro fundo com objetivos concorrentes ou com potencial impacto para a performance do FIP;

- Os riscos envolvidos na participação da EFPC em comitê de investimento do FIP;

- Os critérios e metodologias utilizados pelo gestor ou empresa avaliadora independente por ele contratada para realizar a avaliação dos investimentos do FIP ao valor justo;

- A política para a contratação de consultores e terceiros pelo FIP para auxiliar na gestão do fundo ou das sociedades investidas; e

- As regras de diversificação por empresa investida dos ativos que podem compor a carteira do FIP previstas na política de investimento do fundo.

Fundo de Investimento em Direitos Creditórios (FIDC)

Na seleção de fundo de investimento em direitos creditórios (FIDC), a EFPC deve, adicionalmente ao disposto no art. 3º da IN Previc nº 12, analisar:

- A estrutura da carteira, o cedente, o nível de subordinação, a inadimplência e a perda que a classificação de risco e a subordinação deveriam suportar comparando-se com a perda estimada, e a classificação de risco no Sistema de Informações de Crédito do Banco Central (SCR), quando disponível;

- Os mecanismos de proteção do FIDC;

- As características do FIDC;

- As características dos direitos creditórios;

- O fluxograma operacional da estrutura do FIDC, descrevendo o procedimento de cessão, quando houver, e o fluxo financeiro; e

- A política do gestor do fundo para a contratação de terceiros para auxiliar na gestão de recursos, quando houver.

Fundo de investimento imobiliário (FII)

Na seleção de fundo de investimento imobiliário (FII), a EFPC deve, adicionalmente ao disposto no art. 3º da IN Previc nº 12, analisar:

- As características dos créditos imobiliários e garantias atreladas, caso existam;

- A descrição dos riscos inerentes aos ativos-alvo que podem ser investidos pelo FII;

- O laudo de avaliação quando houver definição específica dos ativos-alvo que integrarão a carteira do FII;

- Fato relativo ao FII, considerado relevante, que possa afetar a decisão do potencial investidor no que diz respeito à aquisição das cotas do FII.

- Os critérios e metodologias utilizados pelo gestor ou empresa avaliadora independente por ele contratada para realizar a avaliação dos investimentos do FII ao valor justo; e

- A política para a contratação de consultores e terceiros para auxiliar na gestão dos ativos do FII ou dos empreendimentos imobiliários.

6. SOBRE O PLANO

Legislação de referência: IN Previc nº 35/20, art. 7, IV e § único.

A presente política de investimentos considera a modalidade do plano de benefícios, suas especificidades, as necessidades de liquidez e demais características sintetizadas a seguir. Deste modo, a construção da carteira visa compatibilizar a alocação em ativos com fluxos de pagamento compatíveis com prazos e o montante das obrigações, com o objetivo de manter o equilíbrio econômico-financeiro entre ativos e passivos do plano.

| PLANO DE BENEFÍCIOS | |

| Nome | Plano de Benefício Definido |

| Modalidade | Benefício Definido (BD) |

| Índice de referência | INPC + 3,21% a.a. |

| CNPB | 1979.0037-18 |

6.1 Cenário Macroeconômico

O cenário macroeconômico tem por objetivo detalhar a projeção de variáveis macroeconômicas a partir da conjuntura atual e por intermédio de premissas e hipóteses condizentes com realidade econômica, a fim de prover às demais áreas da Entidade análises que contribuam para a condução dos processos de alocação e tomada de decisão de investimento.

As projeções dos principais indicadores econômicos são utilizadas para desenhar estes cenários, que também servirão como plano de fundo às análises e aos estudos macro/setorial (top down), com intuito de informar aos gestores os principais impactos possíveis sobre os diversos mercados e, assim, tornar a tomada de decisão mais segura e eficiente.

O detalhamento dos cenários é parte integrante dos documentos sobre o estudo de macroalocação conduzidos pela Entidade.

6.2 Passivo Atuarial

Com base nas características do plano, a EFPC revisou o estudo de macroalocação do plano, visando a manutenção de uma carteira que proporcione retornos compatíveis com a meta atuarial e simultaneamente minimize a probabilidade de déficit atuarial.

Para tanto, considerou as classes de ativos elegíveis, bem como dados adicionais de liquidez, risco de mercado, risco de crédito e horizonte de investimentos. Não obstante, foram respeitados os limites de cada classe de ativos, dadas as restrições legais e demais parâmetros considerados no modelo.

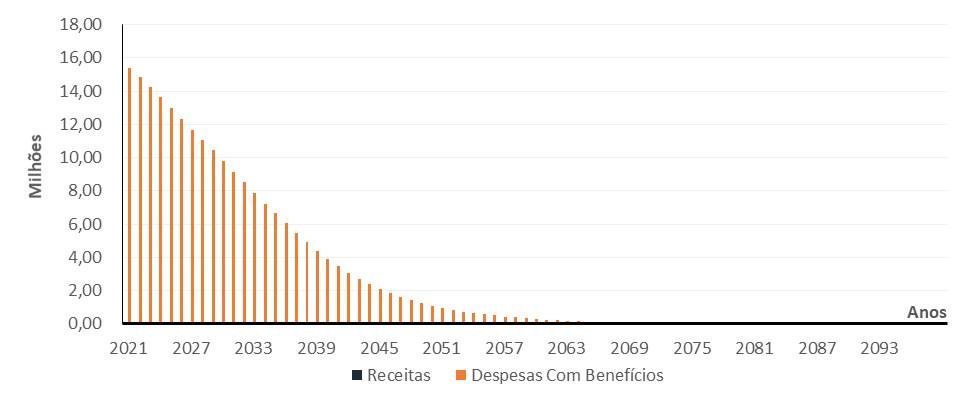

A necessidade cada vez mais latente de uma gestão conjunta entre ativos e passivos torna este tópico de extrema importância para avaliar se a carteira de investimentos está condizente com o fluxo de suas obrigações.

Este gráfico representa a distribuição dos fluxos líquidos (benefícios pagos – contribuições) simulados ao longo do tempo com base na evolução do passivo.

Este gráfico representa a distribuição dos fluxos líquidos (benefícios pagos – contribuições) simulados ao longo do tempo com base na evolução do passivo.

A proposta de alocação apresentada nesta Política de Investimentos foi baseada no estudo ALM – Asset Liability Management (gerenciamento de ativos e passivos) – busca oferecer uma solução mais adequada para definição de regras que objetivam a preservação do equilíbrio e da solvência dos planos tendo como foco a gestão de riscos com base na compreensão dos fatores determinantes no resultado de um plano. O estudo deve ser revisado periodicamente e sua elaboração deve:

- Considerar as classes de ativos elegíveis, bem como dados adicionais de liquidez, risco de mercado, risco de crédito e horizonte de investimentos;

- Apresentar como resultado uma carteira que proporcione retornos compatíveis com a meta atuarial e que minimize a probabilidade de déficit atuarial;

- Adotar os limites para cada classe de ativos respeitando as restrições legais e os limites utilizados para parametrização do modelo.

7. ALOCAÇÃO DE RECURSOS

Legislação de referência: IN Previc nº 35/20, art. 7, I, II, III e § único.

A alocação dos recursos respeitará os limites fixados nesta política de investimentos. Para a composição do portfólio, buscar-se-á gradual convergência aos alvos definidos para cada segmento e mandato, exceto na superveniência de abruptas alterações conjunturais que possam implicar riscos adicionais decorrentes de cenários adversos.

A definição dos parâmetros inferiores e superiores para cada limite de alocação visa dar flexibilidade para a realização de Investimentos Táticos, que nada mais são que posicionamentos de curto prazo com o propósito de proteger a carteira ou de aproveitar oportunidades de mercado.

| ALOCAÇÃO DE RECURSOS – LIMITES E ALVOS POR SEGMENTO DE APLICAÇÃO | ||||

| SEGMENTO | LIMITE LEGAL | ALOCAÇÃO OBJETIVO | LIMITES | |

| INFERIOR | SUPERIOR | |||

| Renda Fixa | 100% | 100% | 90,00% | 100,00% |

| Renda Variável | 70% | 0,00% | 0,00% | 0,00% |

| Estruturado | 20% | 0% | 0,00% | 10,00% |

| Imobiliário | 20% | 0,00% | 0,00% | 0,00% |

| Operações com participantes | 15% | 0,00% | 0,00% | 0,00% |

| Exterior | 10% | 0,00% | 0,00% | 0,00% |

7.1 Rentabilidades Auferidas

A rentabilidade auferida pelo plano e por cada segmento de aplicação nos últimos 5 (cinco) exercícios, de forma acumulada e por exercício encontra-se registrada na tabela a seguir:

| RENTABILIDADE[1] PASSADA – PLANO E SEGMENTOS DE ALOCAÇÃO | ||||||

| SEGMENTO | 2017 | 2018 | 2019 | 2020 | 2021 | ACUMULADO |

| Plano | 9,68% | 9,01% | 9,59% | 8,89% | 12,58% | 60,63% |

| Renda Fixa | 9,68% | 9,01% | 9,59% | 8,89% | 12,58% | 60,63% |

| Renda Variável | NA | NA | NA | NA | NA | NA |

| Estruturado | NA | NA | NA | NA | NA | NA |

| Imobiliário | NA | NA | NA | NA | NA | NA |

| Operações com Participantes | NA | NA | NA | NA | NA | NA |

| Exterior | NA | NA | NA | NA | NA | NA |

[1] Metodologia para apuração da rentabilidade: 2 – Cotização Adaptada.

7.2 Benchmarks por segmento e metas de rentabilidade

A legislação em vigor exige que as Entidades fechadas de previdência complementar definam índices de referência (benchmarks) e metas de rentabilidade por plano e para cada segmento de aplicação.

Entende-se como índice de referência, ou benchmark, para determinado segmento de aplicação o índice que melhor reflete a rentabilidade esperada para o curto prazo, isto é, para horizontes mensais ou anuais, conforme as características do investimento. Esse índice está sujeito às variações momentâneas do mercado.

Por outro lado, a meta reflete a expectativa de rentabilidade de longo prazo dos investimentos realizados em cada um dos segmentos listados a seguir – rentabilidade esta que pode apresentar menor volatilidade e maior aderência aos objetivos do plano.

| SEGMENTO | BENCHMARK E META DE RENTABILIDADE | RETORNO ESPERADO |

| Plano | CDI | 12,13% |

| Renda Fixa | CDI | 12,13% |

8. LIMITES

Legislação de referência: IN Previc nº 35/20, art. 7, VII, d.

Na aplicação dos recursos, o plano observará os limites consignados nas tabelas abaixo.

8.1. Limite de alocação por segmento

| ART. | INCISO/ ALÍNEA | MODALIDADES DE INVESTIMENTO | LIMITES | |

| LEGAL | PGA | |||

| 21 | – | Renda Fixa | 100% | 100% |

| I-a | Títulos da dívida pública mobiliária federal interna | 100% | 100% | |

| I-b | ETF renda fixa composto títulos da dívida pública mobiliária federal interna | 80% | ||

| II-a | Ativos financeiros de renda fixa de emissão com obrigação ou coobrigação de instituições financeiras bancárias | 80% | 25% | |

| II-b | Ativos financeiros de renda fixa de emissão de sociedade por ações de capital aberto, incluídas as companhias securitizadoras | 25% | ||

| II-c | ETF Renda Fixa | 80% | ||

| III-a | Títulos das dívidas públicas mobiliárias estaduais e municipais | 20% | 0% | |

| III-b | Obrigações de organismos multilaterais emitidas no País | 0% | ||

| III-c | Ativos financeiros de renda fixa de emissão, com obrigação ou coobrigação, de instituições financeiras não bancárias e de cooperativas de crédito, bancária ou não bancárias | 0% | ||

| III-d | Debêntures emitidas por sociedade por ações de capital fechado nos termos do art. 2º da Lei nº 12.431, de 24 de junho de 2011 | 20% | ||

| III-e | FIDC e FICFIDC, CCB e CCCB | 20% | ||

| III-f | CPR, CDCA, CRA e WA | 0% | ||

8.2 Alocação por emissor

| ART. | INCISO | ALÍNEA | LIMITES DE ALOCAÇÃO POR EMISSOR | LIMITES | |

| LEGAL | BD | ||||

| 27 | I | – | Tesouro Nacional | 100% | 100% |

| II | – | Instituição financeira bancária autorizada a funcionar pelo Bacen | 20% | 20% | |

| III | – | Demais Emissores | 10% | 10% | |

8.3 Concentração por emissor

| ART. | INCISO | ALÍNEA | LIMITES DE CONCENTRAÇÃO POR EMISSOR | LIMITES | |

| LEGAL | EFPC | ||||

| 28 | II | a | Instituição financeira (bancária, não bancárias e cooperativas de crédito autorizada pelo BACEN) | 25% | 25% |

| II[1] | b | FIDC e FIC-FIDC* | 25% | 25% | |

| c | ETF, negociado em bolsa, referenciado em índices de Renda Fixa ou Renda Variável | 25% | 25% | ||

| d | FI classificado no segmento estruturado, FICFI classificado no segmento estruturado*, FIP[2] | 25% | 25% | ||

| e | FII e FIC-FII* | 25% | 8% | ||

| f | FI constituídos no Brasil de que tratam os incisos II, IV e VI do art. 26 e

FIC-FI constituídos no Brasil de que tratam os incisos II, IV e VI do art. 26* |

25% | 25% | ||

| g | Demais emissores, ressalvado o disposto nos incisos III e IV | 25% | 25% | ||

| III | – | Patrimônio separado constituído nas emissões de certificado de recebíveis com a adoção de regime fiduciário[3] | 25% | 0% | |

| IV | a | Fundo de investimento constituído no exterior de que trata o inciso III do art. 26 | 15% | 15% | |

| b | Do emissor listado na alínea “d” do inciso III do art. 21 | 15% | 15% | ||

| – | §1º | De uma mesma classe ou série de títulos ou valores mobiliários de renda fixa. | 25% | 25% | |

| – | §5º | Quantidade de ações que representem capital total e capital votante de uma mesma companhia aberta | 25% | 25% | |

[1] Em relação ao limite estabelecido nas alíneas “b”, “d”, “e” e “f” do inciso II, não se aplica o limite de 25% nos FIC-FI se as suas aplicações observem os limites do art. 28.

[2] Não se aplica o limite de 25% nos FIP que invistam pelo menos 90% do PL em cotas de outros FIP, desde que suas aplicações observem os limites do art. 28.

[3] Emissões de certificados de recebíveis com a adoção de regime fiduciário, considera-se como emissor cada patrimônio separado constituído com a adoção do referido regime.

9. DERIVATIVOS

Legislação de referência: IN Previc nº 35/20, art. 7, V e § único.

As operações com derivativos são permitidas, desde que respeitados, cumulativamente os limites, restrições e demais condições estabelecidas pela Resolução CMN nº 4.661/2018.

A EFPC, através de seus fundos de investimentos, poderá fazer uso de derivativos, conforme objetivos descritos no regulamento do fundo investido. Caberá ao gestor, discricionariamente, analisar a conveniência e oportunidade para realização de operações com derivativos, sempre respeitando os limites legais, quando aplicáveis, e os quesitos a seguir.

O controle de exposição, quando se tratar de veículos em que a abertura de carteira é necessária para o enquadramento, será através do monitoramento dos níveis de margem requerida como garantia de operações e das despesas com a compra de opções, sendo:

- Margem requerida limitada a 15% (quinze por cento) da posição em títulos da dívida pública mobiliária federal, ativos financeiros de emissão de instituição financeira e ações aceitos pela Clearing;[1]

- Valor total dos prêmios de opções pagos limitado a 5% (cinco por cento) da posição em títulos da dívida pública mobiliária federal, ativos financeiros de emissão de instituição financeira e ações da carteira de cada plano ou fundo de investimento. 7,[2]

Cabe destacar que o controle aqui mencionado não se aplica aos fundos que são dispensados, por legislação, do controle relacionado a derivativos, sendo certo que outras análises sobre a utilização de derivativos nesses fundos serão realizadas, a despeito da dispensa legal para esse controle específico.

Além do caso acima, e sem prejuízo da observância dos mesmos critérios legais, a EFPC poderá realizar operações de derivativos diretamente desde que tais operações observem, cumulativamente, os seguintes critérios:

- Observância dos quesitos legais relacionados a depósito de margem e a gasto com prêmio de opções, transcritos anteriormente;

- Análise prévia de cenários, riscos e impactos na carteira, considerando-se a posição isoladamente e em conjunto com ativos da carteira;

- As operações deverão ter o objetivo de proteção.

[1] Para verificação dos limites estabelecidos nos incisos V e VI do caput não serão considerados os títulos recebidos como lastro em operações compromissadas.

[2] No cômputo do limite de que trata o inciso VI do caput, no caso de operações estruturadas com opções que tenham a mesma quantidade, o mesmo ativo subjacente e que o prêmio represente a perda máxima da operação, deverá ser considerado o valor dos prêmios pagos e recebidos, observado o disposto no inciso VII do art. 36 da Resolução CMN nº 4.661/2018.

10. APREÇAMENTO DOS ATIVOS FINANCEIROS

Legislação de referência: IN Previc nº 35/20, art. 7, VII, a.

A metodologia para apreçamento deve observar as possíveis classificações dos ativos adotados pela EFPC (para negociação ou mantidos até o vencimento), observado adicionalmente o disposto na Resolução CNPC nº 43 de 06 de agosto de 2021.

O apreçamento dos ativos, independentemente da modalidade, será realizado pelo:

- Agente de custódia, ou por terceiro por ele contratado para prestação do serviço de controladoria de ativos; ou

- Administrador fiduciário dos fundos de investimento alocados, ou por terceiro para prestação do serviço de controladoria de ativos para o fundo.

Adicionalmente, o apreçamento estará sujeito aos seguintes pontos:

- Metodologia: conforme manual disponibilizado pelo prestador de serviços contratado (administrador/custodiante/controladoria de ativos);

- Fontes: poderão ser utilizados como fontes de referência os dados divulgados por instituições reconhecidas por sua atuação no mercado de capitais brasileiro, como a Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA) e a B3. No caso de ativos com baixa liquidez, autoriza-se o uso de estudos específicos, elaborados por empresas especializados e com reconhecida capacidade;

- Modalidade: em geral, os ativos serão marcados a mercado. No caso específico de títulos mantidos até o vencimento, e conforme a legislação aplicável poderá ser utilizada a marcação na curva de tais ativos.

É recomendável que todas as negociações sejam realizadas através de plataformas eletrônicas e em bolsas de valores e mercadorias e futuros, visando maior transparência e maior proximidade do valor real de mercado.

O monitoramento da marcação dos ativos é feito por meio de relatórios gerados mensalmente por consultores contratados.

11. PROCEDIMENTOS E CRITÉRIOS PARA AVALIAÇÃO DOS RISCOS DE INVESTIMENTO

Legislação de referência: IN Previc nº 35/20, art. 7, VII, b.

Durante a vigência da presente Política de Investimentos, os riscos de investimentos serão avaliados de acordo com os procedimentos e critérios abaixo descritos, incluídos os riscos de crédito, de mercado, de liquidez, operacional, legal, sistêmico e outros inerentes às operações.

11.1 Risco de Mercado

Para fins de gerenciamento do risco mercado, a EFPC emprega as seguintes ferramentas estatísticas:

| FERRAMENTAS | PROPÓSITO |

| Value-at-Risk (VaR) | O VaR estima, com base em um intervalo de confiança e em dados históricos de volatilidade dos ativos presentes na carteira analisada, qual a perda máxima esperada (ou perda relativa) nas condições atuais de mercado |

| Stress Test | O Stress Test avalia, considerando um cenário em que há forte depreciação dos ativos e valores mobiliários (sendo respeitadas as correlações entre os ativos), qual seria a extensão das perdas na hipótese de ocorrência desse cenário |

11.1.1 VaR

A despeito da organização de seus investimentos baseada nos segmentos propostos pela legislação aplicável, a Entidade adota a estrutura gerencial de mandatos para o monitoramento de seus investimentos.

Um mandato pode ser entendido como a consolidação de investimentos com características semelhantes em termos de risco, rentabilidade esperada, prazo etc. Além de servir de referência para a gestão dos recursos, tal estrutura de investimentos serve como parâmetro para o controle e monitoramento dos riscos inerentes a cada mandato. A definição de mandatos facilita a implantação das estratégias de investimento, bem como a seleção e avaliação de gestores terceirizados.

Para os mandatos, o controle gerencial de Risco de Mercado será feito por meio do Value-at-Risk (VaR), com o objetivo de a Entidade controlar a volatilidade das carteiras do plano. Serão utilizados os seguintes parâmetros:

- Modelo: Paramétrico.

- Metódo de Cálculo de Volatilidade: EWMA com lambda 0,94.

- Intervalo de Confiança: 95%.

- Horizonte: 21 dias úteis.

Além disso, cabe destacar que essa modelagem será aplicada à carteira aberta dos fundos e dos benchmarks.

O monitoramento dos perfis deverá ser feito de acordo com os limites estabelecidos abaixo:

| MANDATO | BENCHMARK | LIMITE VaR |

| PGA | CDI | 0,50% |

Os limites e os objetivos estipulados foram encontrados através da expectativa de retorno definida no cenário para cada mandato/segmento, ou ainda no spread exigido para que se obtenha um equilíbrio entre o passivo e o ativo. A relação entre retorno e risco é uma das premissas inseridas neste modelo de mensuração, que ainda conta com a definição do horizonte de tempo e do intervalo de confiança utilizado.

11.1.2 Stress Test

A avaliação dos investimentos em análises de stress passa pela definição de cenários que consideram mudanças bruscas em variáveis importantes para o apreçamento dos ativos, como taxas de juros e preços de determinados ativos. Embora as projeções considerem as variações históricas dos indicadores, os cenários de stress não precisam apresentar relação com o passado, uma vez que buscam simular futuras variações adversas.

Sem prejuízo de outras simulações de valor futuro com cenários diversos, o controle de análise de stress será feito com base nos seguintes parâmetros:

- Cenário: B3[1]

- Periodicidade: mensal

O modelo adotado para as análises de stress é realizado por meio do cálculo do valor a mercado da carteira, considerando o cenário atípico de mercado e a estimativa de perda que ele pode gerar.

Apesar de o cenário de stress poder ser aplicado a cada segmento individualmente, a Entidade acompanhará os valores referentes à carteira total de investimentos, e complementará as análises de valor em risco com a análise de stress.

A Entidade entende que valores de perda de até 3% sejam normais para essa análise. Embora tal número não configure limite estrito, novas análises podem ser feitas quando houver extrapolação desse valor.

11.1.3 Monitoramento e Providências

Em razão de a gestão dos fundos que serão monitorados de acordo com os controles e limites aqui estabelecidos ser terceirizada, é necessário observar que eventuais descumprimentos de limite devem:

- Ser analisados em relação ao contexto de mercado à época do rompimento;

- Ser analisados em relação à postura do gestor, especialmente no que tange ao fato gerador de tal rompimento: se posicionamento ativo por parte do gestor ou se situação atípica de mercado;

- Ser avaliados em contexto mais amplo, considerando-se a carteira total de investimentos, e potenciais impactos nessa carteira.

Nesse sentido, o tratamento dado a cada eventual rompimento de limite depende das análises acima, assim como as providências a serem tomadas, sendo certo que não existe obrigatoriedade, a priori, de zeragem e/ou redução de exposição e nem mesmo de interrupção das operações.

11.2 Risco de Crédito

O gerenciamento do risco de crédito visa mitigar a possibilidade de não cumprimento, por determinada contraparte, de obrigações relativas à liquidação de operações que envolvam a negociação de ativos financeiros, resultando em prejuízo ao plano.

Deste modo, antes de realizar uma aplicação em ativos ou de cotas de fundos de investimento relacionados ao risco de crédito, a EFPC ou o Gestor avaliam o potencial da empresa/instituição emissora do crédito em honrar as dívidas. As análises realizadas se baseiam, simultaneamente, nas seguintes abordagens:

| ABORDAGENS | PROPÓSITO |

| Qualitativa | A análise qualitativa é composta por inúmeros elementos que possam contribuir com a formação de opinião acerca da capacidade de pagamento, incluindo-se: análise de emissores, documentação e prospecto, prazos, fatores financeiros, garantias etc. |

| Quantitativa | Os modelos quantitativos de classificação de risco de crédito buscam avaliar a um emissor de crédito ou de uma operação específica, atribuindo uma medida que representa a expectativa de risco de default, geralmente expressa na forma de uma classificação de risco (rating). |

[1]Oriundo do arquivo CENLIQWEB.txt (cenários 09999 e 10000).

11.2.1 Abordagem Qualitativa

No caso de investimentos, cujo gestor tem a discricionariedade da alocação, a avaliação será feita com base nas restrições e condições acordadas entre prestador e EFPC, estabelecidas principalmente no regulamento do fundo.

A decisão de investir em um ativo de crédito traz consigo a necessidade de um acompanhamento contínuo do desempenho das operações. Nesse sentido, é necessário acompanhar a classificação de risco das agências de rating e os dados da operação disponíveis no mercado. A contraparte também deve ser periodicamente acompanhada.

O controle do monitoramento será feito através de reuniões periódicas com o gestor e dos materiais disponibilizados pelo gestor à Entidade.

11.2.2 Abordagem Quantitativa

Sob a abordagem quantitativa, a avaliação do risco de crédito será realizada pela utilização de ratings atribuídos por agência classificadora de risco de crédito atuante no Brasil. A classificação representa um grau crescente de risco de default, sintetizada por uma escala de notas, para as quais a EFPC estabelece um grau mínimo para realização de suas aplicações.

Para checagem do enquadramento, os títulos privados devem, a princípio, ser separados de acordo com suas características. Os seguintes pontos devem, adicionalmente, ser considerados:

- Para títulos emitidos por instituições financeiras, será considerado o rating da instituição;

- Para títulos emitidos por quaisquer outras instituições não financeiras, será considerado o rating da emissão ou o rating da companhia emissora;

É preciso verificar se a emissão ou emissor possui rating por pelo menos uma das agências classificadoras de risco, e se a nota é, de acordo com a escala da agência no mercado local, igual ou superior às faixas classificadas como grau de “Investimento” a seguir:

| TABELA DE RATINGS | ||||||

| Faixa | Fitch | S&P | Moody’s | Liberum | Austin | Grau |

| 1 | AAA (bra) | brAAA | AAA.br | AAA | brAAA | Investimento |

| 2 | AA+ (bra) | brAA+ | Aa1.br | AA+ | brAA+ | |

| AA (bra) | brAA | Aa2.br | AA | brAA | ||

| AA- (bra) | brAA- | Aa3.br | AA- | brAA- | ||

| 3 | A+ (bra) | brA+ | A1.br | A+ | brA+ | |

| A (bra) | brA | A2.br | A | brA | ||

| A- (bra) | brA- | A3.br | A- | brA- | ||

| 4 | BBB+ (bra) | brBBB+ | Baa1.br | BBB+ | brBBB+ | |

| BBB (bra) | brBBB | Baa2.br | BBB | brBBB | ||

| BBB- (bra) | brBBB- | Baa3.br | BBB- | brBBB- | ||

| 5 | BB+ (bra) | brBB+ | Ba1.br | BB+ | brBB+ | Especulativo |

| BB (bra) | brBB | Ba2.br | BB | brBB | ||

| BB- (bra) | brBB- | Ba3.br | BB- | brBB- | ||

| 6 | B+ (bra) | brB+ | B1.br | B+ | brB+ | |

| B (bra) | brB | B2.br | B | brB | ||

| B- (bra) | brB- | B3.br | B- | brB- | ||

| 7 | CCC (bra) | brCCC | Caa.br | CCC | brCCC | |

| CC (bra) | brCC | Ca.br | CC | brCC | ||

| C (bra) | brC | C.br | C | brC | ||

| 8 | D (bra) | brD | D.br | D | brD | |

Os investimentos que possuírem rating igual ou superior às notas indicadas na tabela serão classificados como Grau de Investimento, observadas as seguintes condições:

- Caso duas das agências classificadoras admitidas classifiquem o mesmo papel ou emissor, será considerado, para fins de enquadramento, o pior rating;

- O enquadramento dos títulos ou emissores será feito com base no rating vigente na data da verificação da aderência das aplicações à política de investimento.

As agências de classificação de risco utilizadas na avaliação dos ativos de crédito privado domiciliadas no país devem estar registradas na Comissão de Valores Mobiliários (CVM). No caso de agências domiciliadas no exterior, essas devem ser reconhecidas pela CVM.

11.2.3 Exposição a Crédito Privado

O controle da exposição a crédito privado é feito através do percentual de recursos alocados em títulos privados, considerada a categoria de risco dos papéis. O controle do risco de crédito deve ser feito em relação aos recursos garantidores, evitando-se exposição a ativos não elegíveis. Eventuais rebaixamentos de ratings de papéis já integrantes da carteira de investimentos deverão ser avaliados individualmente, visando a proteger o interesse dos participantes dos planos de benefícios.

Os seguintes pontos devem, adicionalmente, ser considerados:

- Aplicações em DPGE (Depósitos a Prazo com Garantia Especial) serão sempre consideradas como “Grau de Investimento”, desde que sejam respeitados os limites de cobertura de R$ 40 milhões do FGC (Fundo Garantidor de Créditos) por instituição;

- Se não houver rating válido atribuído, o ativo será classificado como Grau Especulativo.

O controle do risco de crédito deve ser feito em relação aos recursos garantidores, de acordo com os seguintes limites:

| Categoria de Risco | Limite |

| Grau de Investimento + Grau Especulativo | 80% |

| Grau Especulativo | 5% |

O limite para títulos classificados na categoria Grau Especulativo visa comportar eventuais rebaixamentos de ratings de papéis já integrantes da carteira de investimentos e eventuais ativos presentes em fundos de investimentos condominiais. Nesse sentido, o limite acima previsto não deve ser entendido como aval para aquisição de títulos que se enquadrem na categoria “Grau Especulativo” por parte dos gestores de carteira e de fundos exclusivos.

No caso de um emissor ou título ser rebaixado além de alguma das classificações mínimas definidas na tabela, o gestor deverá comunicar a Entidade sugerindo uma das duas estratégias descritas a seguir:

- O gestor deverá empregar seus melhores esforços para liquidar todas as operações desse emissor existentes na carteira sob sua gestão, mesmo que em condições extremamente desfavoráveis para a carteira podendo, inclusive, aceitar expressivos deságios; ou

- O gestor manterá o ativo financeiro na carteira da Entidade até que as condições de mercado estejam favoráveis à alienação do ativo financeiro. A Diretoria Executiva da Entidade, por sua vez, se manifestará em favor da opinião do gestor ou solicitando a liquidação desta operação.

11.3 Risco de Liquidez

O risco de liquidez envolve a avaliação de potenciais perdas financeiras decorrentes da realização de ativos a preços abaixo daqueles praticados no mercado, efetuados para cumprir obrigações de pagamentos de benefícios aos participantes.

11.3.1 Redução de Demanda de Mercado (Ativo)

O controle do risco de liquidez de demanda de mercado será feito por meio do controle do percentual da carteira que pode ser negociado em determinado período, adotando como premissa a utilização de 20% do volume médio negociado nos últimos 21 dias úteis, para cada ativo presente na carteira e/ou fundos exclusivos. No caso dos demais fundos, será utilizado o prazo de cotização divulgado em regulamento.

| HORIZONTE | PERCENTUAL MÍNIMO DA CARTEIRA |

| 21 dias úteis | 10% |

| 252 dias úteis | 20% |

11.4 Risco Operacional

O Risco Operacional caracteriza-se como “a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos”. A gestão será decorrente de ações que garantam a adoção de normas e procedimentos de controles internos, alinhados com a legislação aplicável.

Dentre os procedimentos de controle podem ser destacados:

- Realizações das ações de controles internos, previstas no item 12 desta política;

- Conhecimento e mapeamento de seus procedimentos operacionais;

- Avaliação dos pontos sujeitos a falhas de qualquer tipo;

- Avaliação dos impactos das possíveis falhas;

- Avaliação da criticidade de cada processo, em termos dos erros observados e dos impactos causados.

- A definição de rotinas de acompanhamento e análise dos relatórios de monitoramento dos riscos descritos nos tópicos anteriores;

- O estabelecimento de procedimentos formais para tomada de decisão de investimentos;

- Acompanhamento da formação, desenvolvimento e certificação dos participantes do processo decisório de investimento; e

- Formalização e acompanhamento das atribuições e responsabilidade de todos os envolvidos no processo de planejamento, execução e controle de investimento.

As atividades críticas são revistas de forma prioritária, e as demais são revistas conforme a necessidade. Esse processo é realizado rotineiramente, de forma a prover a segurança necessária.

11.5 Risco Legal

O risco legal está relacionado à não conformidade com normativos internos e externos, podendo gerar perdas financeiras procedentes de autuações, processos judiciais ou eventuais questionamentos. O controle dos riscos dessa natureza, que incidem sobre atividades e investimentos, será feito por meio:

- Monitoramento do nível de compliance, através de relatórios que permitam verificar a aderência dos investimentos às diretrizes da legislação em vigor e à política de investimento, realizados com periodicidade mensal e analisados pelo Conselho Fiscal; e

- Contratação de serviços pontuais ou de monitoramento do risco jurídico da carteira de investimentos.

11.6 Risco Sistêmico

Apesar da dificuldade de gerenciamento deste risco, ele não deve ser relevado. É importante que ele seja considerado em cenários, premissas e hipóteses para análise e desenvolvimento de mecanismos de antecipação de ações aos eventos de risco. O monitoramento do risco sistêmico é realizado através de relatórios periódicos acerca de dados e indicadores da economia nacional e global, visando a identificação de fatores que possam resultar em quebra da estabilidade do sistema financeiro. Além deste, utiliza-se o monitoramento da volatilidade do mercado calculado o VaR e Stress da carteira consolidada conforme parâmetros já estabelecidos anteriormente.

Como mecanismo para se tentar reduzir a suscetibilidade dos investimentos a esse risco, bem como para tentar suavizar a intensidade de seus efeitos, a alocação dos recursos é realizada sob o princípio da diversificação de setores e emissores. Como mecanismo adicional, a EFPC poderá contratar gestores externos de investimento, visando a mitigar a possibilidade de inoperância desses prestadores de serviço em um evento de crise.

11.7 Risco relacionado à sustentabilidade

Legislação de referência:

IN Previc nº 35/20, art. 7, VI.

Os princípios relacionados à sustentabilidade podem ser monitorados através dos fatores ESG (Environment, Social & Governance), os quais designam as dimensões não financeiras associadas à sustentabilidade que devem ser utilizadas na análise de investimentos, abrangendo os componentes ambientais, sociais e de governança.

As dimensões ambiental, social e de governança podem considerar, entre outros aspectos, os seguintes elementos:

- Impacto ambiental das empresas e dos seus investimentos;

- Esforços para conservar e gerir os recursos naturais;

- Respeito pelos direitos humanos;

- Internalização dos impactos ambientais e sociais na esfera empresarial.

As três principais estratégias em termos de Investimento Responsável que incorporam critérios ASG são:

- Integração, mediante a agregação de critérios socioambientais e de governança aos tradicionais e indispensáveis critérios de desempenho econômico-financeiro;

- Avaliação dos melhores desempenhos em termos socioambientais e de governança dentro de determinado setor econômico (best-in-class) – estratégia que leva em conta a conduta específica de cada empresa, considerando-se o mercado específico em que ela atua;

- Filtragem: a filtragem pode ser positiva, quando a alocação de recursos a determinados setores é privilegiada por sua contribuição positiva para o desenvolvimento sustentável ou negativa, quando determinados setores são excluídos por sua natureza controversa em relação a aspectos ASG.

A fim de avaliar o impacto desses temas em sua carteira de investimentos, a EFPC monitorará os seus gestores de investimentos no que tange ao processo de incorporação de análises relacionadas ao tema de ESG na construção de seu portfólio.

12. CONTROLES INTERNOS

Legislação de referência: IN Previc nº 35/20, art. 7, VII, d.

Com o objetivo de manter-se em permanente atendimento aos limites e requisitos previstos na Resolução CMN Nº 4.661/18, serão aplicados os seguintes controles internos:

12.1 Controles internos aplicados na gestão de riscos

| Risco | Monitoramento | Controles adotados | Execução da Atividade de Controle |

| Risco de Mercado | – Modelos de VaR;

– Teste de Stress. |

– Controles pelos gestores exclusivos;

– Relatórios de Risco; – Monitoramento dos deslocamentos e limites estabelecidos. |

Gestor/ Agente Fiduciário |

| Risco de Crédito | – Limitação por contraparte;

– Diversificação; – Acompanhamento de ratings. |

– Controles pelos gestores exclusivos;

– Relatórios de Risco; – Monitoramento dos limites estabelecidos e alterações de rating. |

Gestor/ Agente Fiduciário |

| Risco de Liquidez | – Liquidez dos ativos de mercado. | – Monitoramento dos prazos de resgaste e carência de fundos abertos;

– Monitoramento da demanda de mercado através de relatórios de risco e Relatório de Compliance; – Após concluído o estudo de Fronteira Eficiente a EFPC extrai do referido estudo uma tabulação com a liquidez a ser requerida de forma a acompanhar a necessidade de desembolso de caixa para fins de pagamentos de benefícios. |

Gestor/ Agente Fiduciário |

| Risco Operacional | – Controles Inadequados;

– Falhas de Gerenciamentos; – Erros Humanos; – Risco de Terceirização. |

– Implementação e mapeamento de processos e rotinas de trabalho;

– Adoção de práticas de governança corporativa; – Certificação dos profissionais que participam do processo de tomada de decisão dos investimentos. |

Gestor/ Entidade |

| Risco Legal | – Violação da Legislação e Política;

– Violação de Regulamentos; – Falhas em contratos. |

– Enquadramento Legal;

– Enquadramento da Política de Investimentos; – Monitoramento dos limites gerais no Relatório de Compliance; – Avaliação técnica e criteriosa de contratos com gestores e prestadores de serviço. |

Gestor/ Entidade/ Agente Fiduciário |

| Risco Sistêmico | – Possíveis perdas causadas por problemas generalizados no mercado. | – Priorizar os investimentos em títulos soberanos e em títulos que disponham de garantias;

– Considerar aspectos de diversificação de setores e emissores. |

Gestor/ Entidade |

12.2 Controles internos aplicados em eventos de desenquadramento

Apesar de todos os esforços para que não haja nenhum tipo de desenquadramento, esse tipo de situação não pode ser totalmente descartada. No caso de ocorrência de desenquadramento, os seguintes procedimentos mínimos devem ser observados:

- O desenquadramento ocasionado por erros ou falhas internas deve gerar procedimento de revisão de processos e adequação formal dos mesmos;

- O desenquadramento gerado por descumprimento da legislação, no que concerne aos recursos investidos, deve gerar sanções ao gestor de recursos, que podem ir desde sua advertência formal até o resgate da totalidade dos recursos investidos;

- O desenquadramento gerado de natureza passiva não é considerado como infringência a legislação vigente, sendo que o reenquadramento deverá ser realizado conforme os ditames legais;

- O desenquadramento ocasionado por investimentos realizados antes da entrada em vigor da Resolução CMN nº 4.661 podem ser mantidos até a sua data de vencimento ou de sua alienação.

13. CONTROLE DO PROCESSO DE APROVAÇÃO E DIVULGAÇÃO

| CONTROLE SOBRE O PROCESSO DE APROVAÇÃO E DIVULGAÇÃO | |

| Aprovação Diretoria Executiva | 10/12/2021 |

| Aprovação Conselho Deliberativo | 15/12/2021 |

| Publicação no site da EFPC | Até 15/01/2022 |

| Encaminhamento à Previc | Até 01/03/2022 |

| Encaminhamento Conselho Fiscal | Até 31/12/2021 |