Plano PAI

Funcionamento \ Detalhes

Você já conheceu algumas vantagens do PAI e viu que com esse plano é possível planejar e construir um patrimônio para ter um pós-carreira com qualidade de vida e bem-estar financeiro. Agora, chegou o momento de conhecer bem as características dessa opção de investimento. Vamos lá!

1 - POSSIBILIDADES DE APORTES AO PLANO

A contribuições básicas são feitas mensalmente com base no valor da Unidade de Referência (UR) e na faixa salarial para qual você está classificado (veja a tabela a seguir).

A UR é corrigida todo ano de acordo com a variação do INPC (Índice Nacional de Preços ao Consumidor) e equivale a R$ 1.072,87 para o período de julho de 2026 a junho de 2027.

Por sua vez, a contribuição básica mínima corresponde a 1% do valor de 7 URs. Sendo assim, se multiplicarmos o valor unitário da UR por 7 chegaremos a R$ 7.510,09. Ou seja, o valor da contribuição mínima atualmente é de R$ 75,10. Desse modo, conforme a tabela abaixo, salários até R$ 7.510,09 estão automaticamente enquadrados na contribuição mínima de R$ 75,10. Mas esse valor pode ser aplicado por qualquer participante do PAI, independentemente de sua faixa salarial.

Na tabela abaixo, você pode ver em qual faixa salarial se enquadra e o valor de sua contribuição básica correspondente.

Obs: O salário de participação indicado na tabela é o salário nominal ou base, sem acréscimos. Para o horista, corresponde ao salário-hora multiplicado pela carga horária mensal do contrato de trabalho.

Aqui, para cada Real (R$) de contribuição básica que você fizer, haverá a contrapartida da patrocinadora que mensalmente fará o aporte de mesmo valor.

Além da contribuição básica, o PAI oferece três outras maneiras de turbinar a sua reserva financeira de longo prazo:

Contribuição adicional

Contribuição de no mínimo 1% sobre o valor da Gratificação e/ou da Participação nos Lucros e Resultados (PLR). Este aporte independe do valor do salário. A contrapartida da patrocinadora é de 50%* da sua contribuição, limitado a dois salários de participação.

Aqui, o valor é descontado diretamente em folha de pagamento.

* A contrapartida da patrocinadora pode variar entre 50% e 100% da sua contribuição básica. Atualmente ela é de 50%.

Contribuição especial

Opção de definir um percentual mensal complementar à contribuição básica, aplicável sobre o salário nominal. Este percentual deve ser inteiro e nunca inferior a 1% do salário. Neste caso, não há contrapartida da patrocinadora.

Aqui, o valor é descontado diretamente em folha de pagamento.

Contribuição eventual

Contribuição de qualquer valor, que pode ser feita em qualquer época do ano. Neste caso, também não há contrapartida da patrocinadora e o pagamento é feito via transferência bancária.

Portar seu plano de previdência de outros fundos de pensão ou instituição financeira

Além dos aportes mensais, adicionais, especiais e eventuais, você pode portar para o PAI valores de planos de outras entidades fechadas. No caso de planos de entidades abertas (bancos ou seguradoras), estes poderão ser portados somente se forem na modalidade PGBL, pois a portabilidade de plano do tipo VGBL não é permitida pela legislação brasileira. Todo o valor transferido ficará depositado em sua conta (conta do participante).

Para trazer estes valores para o PAI, basta contatar a entidade responsável e solicitar a portabilidade – transferência da reserva financeira constituída pelo participante em um plano de previdência para outro plano. A portabilidade é feita diretamente entre as instituições.

Uma das vantagens de portar os recursos de outro plano é que você não paga Imposto de Renda no momento da transferência.

2- POSSIBILIDADES DE ADEQUAR SEUS APORTES AO SEU ORÇAMENTO

Ainda há a flexibilidade de ajustar o valor de seus aportes mensais de acordo com a sua realidade financeira. Aqui, você pode, em qualquer época, reduzir ou aumentar o percentual de contribuição básica ou mesmo optar pela contribuição mínima, desde que respeite o limite de duas movimentações por período anual de contribuição, o que corresponde ao período de julho do mesmo ano a junho do ano subsequente.

Para alterar sua contribuição mensal, basta solicitar por escrito à Fundação Itaúsa, O novo percentual passará a vigorar a partir do mês seguinte ao da sua solicitação.

Você também pode suspender suas contribuições mensais pelo período de 6 (seis) meses ou de 1 (um) ano. Esses prazos podem ser prorrogados por igual período, não excedendo, no entanto, o limite de 12 (doze) meses consecutivos para o participante ativo; e de 2 (dois) anos consecutivos no caso de participantes autopatrocinados. Durante o período de suspensão de suas contribuições, os aportes da patrocinadora também ficam interrompidos, mantendo-se, porém, a cobrança da taxa de administração do plano. O saldo total acumulado até o momento da suspensão continuará rendendo normalmente.

Para solicitar a suspensão de suas contribuições, basta preencher um formulário específico fornecido pelo RH da sua empresa ou pela Fundação Itaúsa.

3 - ONDE FICA A SUA RESERVA FINANCEIRA

Os seus aportes como os da patrocinadora ficam aplicados em contas específicas, mas em seu nome. Veja como é isso na prática:

4 - DE QUE MANEIRA SEU PATRIMÔNIO É APLICADO

Tanto os seus aportes como os da patrocinadora são aplicados no mercado financeiro de acordo com as regras de alocação de recursos estabelecidas para cada Perfil de Investimento. Ou seja, seu patrimônio é aplicado de acordo com o perfil de investimento que você escolher. Para saber mais detalhes sobre a gestão desses recursos, consulte Perfis de Investimento.

5 - COMO ACOMPANHAR DE PERTO SEU PATRIMÔNIO

Periodicamente você recebe um extrato com a demonstração de seus aportes e os da patrocinadora feitas em seu nome, bem como a rentabilidade do plano no período. Você também pode acompanhar a evolução do seu saldo, bem como outras informações do plano, por meio da Área do Participante”, no site da Fundação Itaúsa Industrial (funditausaind.com.br) ou pelo APP Fundação Itaúsa, disponível na Play Store (Android) e App Store (iOS).

6 - POSSIBILIDADE DE SE DESLIGAR DO PLANO PAI MANTENDO SEU VÍNCULO COM SUA EMPRESA

Aqui você tem total liberdade para solicitar a qualquer momento o cancelamento do seu plano. Se isso ocorrer, você perderá o direito ao saldo de conta da patrocinadora e o seu saldo de conta de participante ficará retido, rentabilizando, até o momento de seu desligamento da empresa, quando, então, poderá solicitar o resgate de seu saldo ou, ainda, requerer a portabilidade dos recursos para outro plano.

Mas, nem tudo está perdido! Você poderá solicitar uma nova adesão ao Plano PAI, após 24 meses decorridos do cancelamento.

7 - QUAIS SÃO OS BENEFÍCIOS QUE O PAI LHE OFERECE

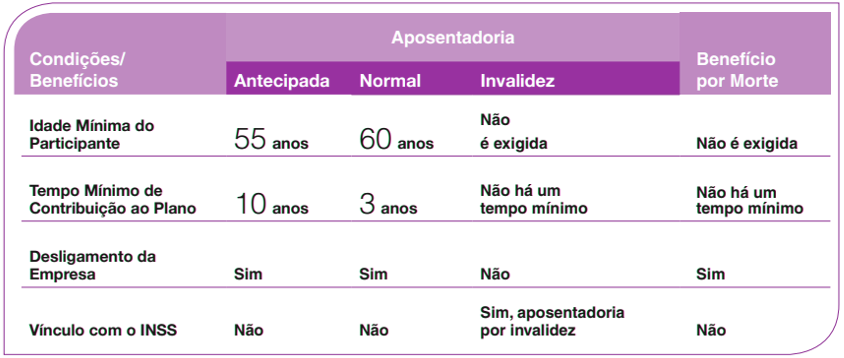

Aposentadoria Antecipada – Para requerer este benefício, você precisa ter idade mínima de 55 anos e pelo menos 10 anos de contribuição ao Plano, além de se desligar da empresa.

Aposentadoria Normal – Para requerer este benefício, você precisa ter idade mínima de 60 anos e pelos menos 3 anos de contribuição ao Plano, além de se desligar da empresa.

Aposentadoria por Invalidez – Se você comprovar a concessão da aposentadoria por invalidez pela Previdência Social (INSS), então, receberá como benefício e em pagamento único, o salto total da sua reserva (saldos das contas do participante e da patrocinadora).

Benefício por Morte – Os beneficiários que você indicar no plano, receberão como benefício por morte, em pagamento único, o saldo total de sua reserva.

Confira na tabela abaixo as condições para recebimento desses benefícios:

Cálculo para o pagamento desses benefícios

Para chegar ao valor do benefício mensal que será pago a você, o Plano tomará como base o Saldo de Conta Total que constar na data de início do benefício. O cálculo desse saldo dependerá do tipo de benefício requerido, ou seja, aposentadoria antecipada ou Normal. Veja a explicação a seguir:

Como você poderá receber estes benefícios

No Plano PAI, você tem opções para ajustar o recebimento de seu benefício de acordo com a sua realidade financeira.

Você pode optar por receber até 25% do saldo de sua conta total no início da aposentadoria, em um pagamento único à vista. Já o saldo remanescente, será transformado em renda mensal, de acordo com uma das formas de recebimento que você escolher:

- benefício mensal pago por um período mínimo de 5 e máximo de 20 anos com a opção de alterar anualmente esse período.

- benefício mensal correspondente a 0,2% até 1,5% do saldo de sua conta total (saldo total de sua reserva). Ao fim do período de 20 anos, o saldo remanescente pode ser pago em uma única parcela ou após 5 anos de recebimento.

- benefício mensal correspondente a um valor fixo definido por você, atualizado anualmente pelo INPC/IBGE, pago por no mínimo 5 anos e no máximo 20 anos, com opção de alterar o valor e o prazo ao longo do período. Ainda com a possibilidade de optar pelo recebimento do saldo residual total após 5 anos de recebimento.

Anualmente em outubro, você pode solicitar a alteração da forma de recebimento de seu benefício, sendo que a nova forma passa a vigorar a partir de janeiro do ano seguinte.

Tanto na aposentadoria por invalidez, como no caso de morte, o pagamento do benefício será feito em uma única parcela e corresponderá a 100% do saldo de conta total (saldo de participante + saldo de patrocinadora).

* Beneficiários são pessoas físicas indicadas pelo participante para receber o saldo de sua conta total em caso de falecimento.

8 - POSSIBILIDADES DE DIRECIONAR SUA RESERVA EM CASO DE SEU DESLIGAMENTO DA EMPRESA

Caso você encerre o seu vínculo de trabalho com a empresa e ainda não atenda as condições necessárias para se aposentar, então, poderá direcionar a sua reserva financeira da maneira que achar mais vantajosa. Afinal, essa reserva é sua. Vem com a gente para conhecer as possibilidades que o PAI lhe oferece:

Você pode continuar investindo com a gente, até atingir as condições necessárias para receber um dos benefícios previstos no regulamento.

Caso queira, poderá alterar posteriormente sua condição no Plano, optando pelo BPD, Resgate ou Portabilidade.

Você arca com o valor de 100% de sua contribuição e 50% da contribuição que seria da patrocinadora, considerando o último salário de participação, atualizado anualmente pelo INPC/IBGE.

Sendo autopatrocinado, pode optar pela contribuição mínima.

Ao optar pelo Autopatrocínio, os valores em aberto de empréstimos concedidos pela Fundação Itaúsa precisarão ser quitados. Deste modo, serão descontados na rescisão de seu contrato de trabalho com a patrocinadora e, caso o valor da rescisão não seja suficiente para isso, será descontado o restante de sua reserva no Plano.

Você pode continuar vinculado ao Plano para, no futuro, receber o benefício de aposentadoria normal com base em 100% do saldo participante e do saldo patrocinadora acumulados ao longo do tempo.

A sua reserva acumulada até seu desligamento da empresa continua investida e rentabilizando no Plano., de acordo com o seu perfil de investimento.

Caso queira, poderá alterar posteriormente sua condição no Plano, optando pelo Autopatrocínio, Resgate ou Portabilidade.

Você não faz contribuições mensais e não recebe mais a contrapartida da patrocinadora.

As despesas administrativas continuam sendo cobradas serão debitadas diretamente do saldo total.

Mas, para optar pelo BPD, é necessário ter, no mínimo, 3 anos de vínculo ao Plano. Como BPD, você não poderá solicitar aposentadoria antecipada.

Ao optar pelo BPD, os valores em aberto de empréstimos concedidos pela Fundação Itaúsa precisarão ser quitados. Deste modo, serão descontados na rescisão de seu contrato de trabalho com a patrocinadora e, caso o valor da rescisão não seja suficiente para isso, será descontado o restante de sua reserva no Plano.

Esta opção não lhe dá a possibilidade de portar o saldo de Conta da Patrocinadora.

E você pode solicitar a portabilidade mesmo que já esteja elegível para recebimento do benefício de aposentadoria oferecido pelo Plano.

Do montante a ser portado, são descontados os valores em aberto de empréstimos concedidos pela Fundação Itaúsa.

É uma opção irretratável a partir do momento que você entregar o Termo de Portabilidade assinado para a Fundação Itaúsa.

Essa opção não disponibiliza o resgate do saldo de Conta da Patrocinadora. Mas, permite o resgate de eventuais valores portados de outros Planos de Previdência, desde que sejam provenientes de uma Entidade de Previdência Aberta (bancos ou seguradoras).

Do montante a ser resgatado, são descontados os valores em aberto de empréstimos concedidos pela Fundação Itaúsa.

Sobre o valor a ser resgatado incidirá o desconto do Imposto de Renda de acordo com a tabela escolhida no momento de adesão ao Plano

9 - COMO É A TRIBUTAÇÃO SOBRE SUA RESERVA

Como em qualquer outro investimento, a sua reserva financeira de longo prazo formada no Plano PAI também pode sofrer tributação. Por isso, no momento de sua adesão ao plano, você deverá escolher entre dois regimes tributários: Progressivo ou Regressivo.

Essa escolha é irretratável, ou seja, você não poderá alterá-la mais. Por isso, é fundamental que avalie cuidadosamente as opções, tendo em vista suas expectativas de permanência no plano e a forma de utilização do benefício no futuro, de modo a decidir pelo regime que melhor se enquadre ao seu perfil de participante.

Em planos de previdência, o pagamento do imposto de renda só acontece por ocasião do recebimento do benefício ou nos casos de resgate das contribuições.

Para lhe ajudar na escolha, descrevemos a seguir as principais características de cada regime e as tabelas para base de cálculo do Imposto de Renda:

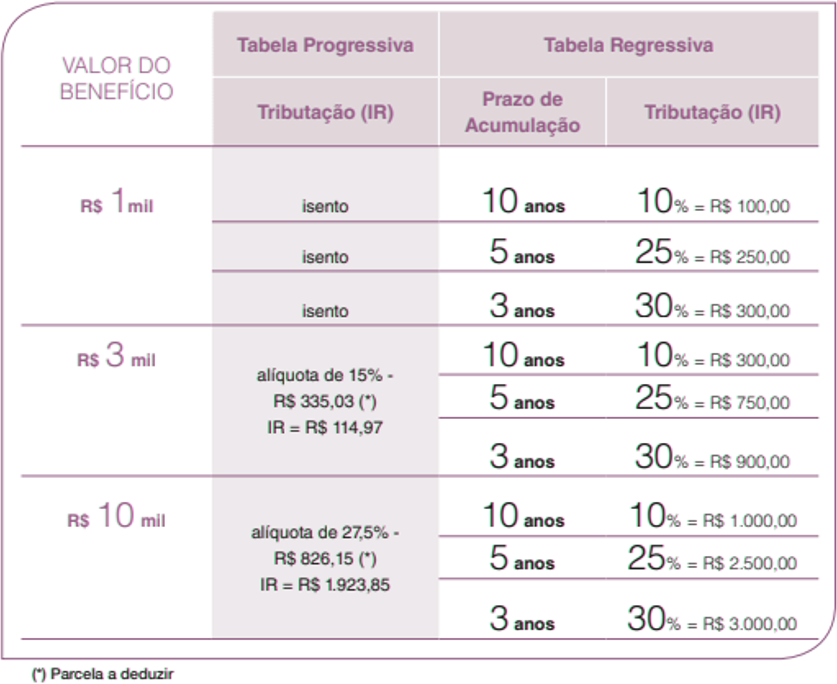

Tabela Progressiva

No Regime Progressivo, a tabela para a base de cálculo da tributação é a mesma utilizada para a retenção do Imposto de Renda do salário. Deste modo, as alíquotas (que variam de 7,5% a 27,5%) crescem à medida que aumentam os valores de resgate ou benefício que você irá receber. É importante destacar que pela tabela progressiva, rendimentos de até R$ 3.036,00 (considerando tabela vigente em 2025) estão isentos do pagamento de imposto. Além disso, neste regime, o imposto pago pode ser compensado na Declaração de Ajuste Anual do Imposto de Renda.

Caso você opte por resgatar suas contribuições, incidirá sobre os valores a serem recebidos uma alíquota de 15% a título de antecipação de imposto, que poderá ser compensado posteriormente em sua Declaração de Ajuste Anual do Imposto de Renda.

Tabela Regressiva

O segundo regime tributário é o Regressivo ou Definitivo. Nele o tempo de permanência dos recursos no plano previdenciário é que determinará a alíquota a ser aplicada para o cálculo do Imposto de Renda. Isso significa que quanto mais tempo o dinheiro ficar aplicado no plano, menor será a alíquota a cobrar. Neste Regime, o IR é considerado como Tributação Exclusiva e não permite restituição ou complementação na Declaração de Ajuste Anual.

No caso de solicitação de resgate das contribuições, esse regime não permite ajustes na Declaração Anual, pois trata-se de tributação exclusiva. Para o cálculo do imposto serão consideradas as faixas da Tabela Regressiva de acordo com o tempo de permanência no plano para cada mês de contribuição e não para na fase de recebimento, no regime de “primeira que entra, primeira que sai”.

Em resumo:

(Aposentadoria ou resgate)

É importante ressaltar que todos os benefícios oferecidos pelo Plano PAI, inclusive a Aposentadoria por Invalidez e o Benefício por Morte, estão sujeitos à tributação do Imposto de Renda, de acordo com o regime escolhido por você.

Agora, para entender melhor os dois regimes, acompanhe no quadro abaixo diferentes simulações de tributação utilizando as duas tabelas, no caso de Aposentadoria Normal ou Antecipada: